Ренесансът на класическата застраховка "Живот"

05 Февруари 2009 г.,zastrahovatel.com

в-к"Банкер" бр.4 /31.01-06.02.2009

Източник: КФН

Ренесансът на класическата застраховка "Живот"

ИНВЕСТИЦИОННИТЕ ПОЛИЦИ СА С ОТРИЦАТЕЛЕН ПРИРАСТ НА ПРЕМИИТЕ

Банки, застрахователни и пенсионноосигурителни дружества, взаимни фондове - в последните няколко години всички те се потрудиха старателно да предложат на пазара достатъчно конкурентни на традиционния банков депозит продукти, та да не страдат потребителите при избора в какво да инвестират. Естествено за всяко вложение си има инвеститори, но през предишните години на пазара настроенията бяха оптимистични и като че ли тези, чиито апетит към риска бе по-голям, се оказаха повече от по-консервативно настроените. Събитията от последната петнадесетина месеца обаче показаха, че агресивното инвестиране не е лъжица за всяка уста. Затова и някои финансови експерти почти са благодарни на глобалната финансова криза, която отрезви прекомерно хазартните играчи и възкреси търсенето на традиционни продукти, които гарантират по-голяма стабилност.

Застрахователи например твърдят, че заради боледуващите капиталови пазари през последната година и половина

класическата полица "Живот" отново идва на мода

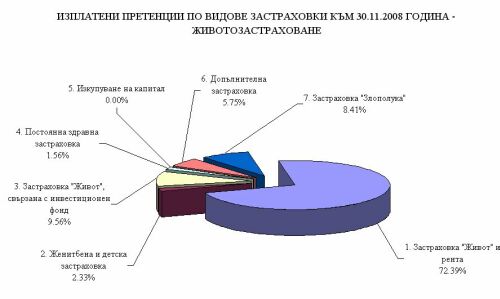

Впрочем данните за развитието на застрахователния пазар, които Комисията за финансов надзор изнася всеки месец, потвърждават това твърдение. Въпреки че информация за състоянието на животозастраховането през цялата 2008 г. все още няма, публикуваната статистика до края на ноември 2008-а е доста показателна. Любопитен факт е например, че докато за единадесетте месеца на миналата година пазарът отбелязва ръст от 18.5%, премиите по застраховка "Живот" и рента са "набъбнали" с 21.8% спрямо същия период на 2006 година. Друго доказателство, че клиентите оценяват тази полица като "стабилна", е фактът, че делът й в портфейла на компаниите расте. В края на ноември 2007 г. той бе паднал на 72.73%, а година по-късно е 74.74 процента.

По-интересното обаче е, че тази разлика е основно за сметка на застраховките с инвестиционен елемент. Факт е, че намаление има и при женитбената и детската застраховка, но спадът не е чак толкова голям (около 0.6 процента). Затова пък за дванадесет месеца делът на полиците "Живот" с инвестиционен фонд в общите приходи на дружествата е намалял с повече от два процента - от 9.16% в края на ноември 2007-а до 7.04% според последните данни на надзора. Доста красноречива е и още една съпоставка: за единадесетте месеца на 2007 г. компаниите събраха по инвестиционните застраховки близо 18.7 млн. лв., а година по-късно премиите са с 9.8% по-малко - 16.99 млн. лева. Едва ли обаче

отрицателният прираст на премийния приход

по тази полица е изненадващ или пък необясним.

По дефиниция инвестиционните застраховки "Живот" освен ефективна защита срещу непредвидени събития за дълъг период от време дават възможност и за влагане на част от премията в инвестиционен фонд. Това означава, че застрахователната сума е обвързана със стойностите на дяловете в избраните портфейли. Тоест теоретично при настъпване на застрахователното събитие (например смърт) инвестиционната полица би трябвало да даде по-висока сума на наследниците на застрахования в сравнение с фиксираното плащане по класическата животозастраховка, защото ще се добавят и приходите от инвестиране на средствата. Това допускане обаче противоречи на сегашната пазарна обстановка. Заради сривът на капиталовите пазари дяловете в много от фондовете намалиха стойността си. При по-рисковите портфейли (около 90% от които са били вложени в акции) доходността на някои застрахователи за последните дванадесет месеца е

повече от 60% под нулата

При по-консервативните фондове (инвестиращи в инструменти с фиксирана доходност и гарантиращи 100% възвръщаемост) нещата изглеждат далеч по-добре, но резултатът от вложенията отново не е много по-висок от нула.

Ако към всичко това се добави и фактът, че при инвестиционните застраховки "Живот" рискът за вложението е изцяло за сметка на клиента, става ясно защо, както твърди главният бизнес директор на ЗАД "Алианц България Живот" Андрей Александров, голяма част от потребителите в момента предпочитат да се оглеждат и ослушват и се въздържат да сключат такава полица. Застрахователи пък споделят, че се наблюдава дори леко увеличение на предсрочно теглените застраховки в сравнение с предишните години. По думите на Александров обаче това едва ли е най-умното решение. Най-малкото защото по този начин се реализират загуби от спада на пазара, а и се дължат данъци - според Закона за данъците върху доходите на физическите лица, когато застраховката се откупува, преди да е изтекъл срокът й, застрахованият дължи на хазната 10% от придобитата сума.

Разбира се, има и друга група хора, които са по-рисково настроени и предпочитат на инвестират точно в този момент. Тяхното поведение може да бъде обяснено с правилото, че най-големи печалби се реализират от вложения, направени в момент, когато

пазарът е на дъното

Разбира се, едва ли има човек, който може да предвиди със стопроцентова сигурност кога финансовите инструменти са достигнали своята най-ниска стойност, но пък и застраховката "Живот" е достатъчно дългосрочна инвестиция, за да не се притесняват застрахованите от моментното състояние на сектора. Всъщност застрахователите обясняват, че макар да няма гаранции за доходност по полиците с инвестиционен характер, защото пазарът постоянно се изменя, ако човек инвестира по-продължително, средната годишна доходност по полицата може да достигне между 10 и 20%, в зависимост от избрания фонд.

Болката на застрахователите обаче съвсем не е в това дали ще се търсят повече класическите полици, или пък превес имат инвестиционните. Несигурната икономическа среда е нещото, което ги притеснява доста по-сериозно. Поне засега смесените и рисковите полици обаче не се влияят негативно от кризата. "Ако прогнозите за сериозното й отрицателно влияние върху реалната икономика и за растяща безработицата се окажат верни, от това последици ще има и върху животозастрахователния сектор като цяло", смята председателят на управителния съвет и изпълнителен директор на ЗК "Уника Живот" Георги Георгиев. Логично е, когато намаляват доходите, да се отделят по-малко средства за застраховки. Затова според Георгиев най-вероятно ръстът на животозастрахователния пазар през 2009 г. няма да надхвърли десетина процента. Други представители на бранша обаче са по-оптимистично настроени и изтъкват, че компаниите са насочили усилията си основно върху домакинствата с по-високи постъпления, които най-вероятно няма да са потърпевши от кризата. От друга страна, пазарните турболенции напомниха за нуждата от защита, а застраховките "Живот" не са нищо по-различно от подсигуряване срещу нежелани събития.

Ясно е, че точни прогнози за развитието на пазара не могат да се правят, но като че ли негативните настроения преобладават. За да стане поне малко по-ясна перспективата пред сектора обаче, трябва да се обърне внимание и на

още един-два подводни камъка

каквито са растящите лихви по депозитите и ограниченото кредитиране. Кризата и донякъде жестоката конкуренция в банковия сектор повишиха доходността по влоговете до нива, които спокойно могат да бъдат наречени нездравословни. Обявяваните от кредитните институции лихвени нива от 9-9.5 че и повече процента изглеждат доста по-привлекателни от процентите, които застрахователите начисляват върху средствата, натрупани по полиците "Живот". Представители на бранша споделят, че е много вероятно в голяма част от компаниите доходността по класическите застраховки да е близка до нулата. На практика обаче натрупаните средства ще се увеличат най-малко с 3.5-4.5% (по различните продукти), колкото е техническата лихва, определена още при сключване на полиците и под която доходността не бива да пада. Разбира се, има и отличници като ЗК "Уника", която е определила доходността по този продукт за 2008 г. да е 8.5 процента. Но и тези проценти са по-ниски от преференциалните предложения на някои банки.

Колкото до ефекта от свитото кредитиране - най-вероятно той няма да е чак толкова съществен за сектора като цяло. Вярно е, че за да отпуснат ипотечен заем, много банки изискват задължително наличие на полица "Живот" и като брой тези застраховки са много. Обемът им обаче не е чак толкова съществен (въпреки че в портфейла на някои компании те достигат и до 10 процента). А не се задават много благоприятни за неразвития български животозастрахователен пазар събития и той вероятно още дълго ще остане на опашката по проникване на този вид продукти.

Светлана СТОИЛОВА

статии

статии