Заместник-председател на Управителния съвет и Изпълнителен директор

- Застрахователни компании

- Пенсионно и здравноoсигурителни компании/НОИ

- Банки

- Брокери / АЗББ , БАЗБ

- Комисия за финансов надзор

- Гаранционен фонд, НББАЗ

- Асоциации / Съюзи

- Фондация "Проф. д-р. В. Гаврийски"

- Специализирани ВУЗ

- Kурс на БНБ за 22.11.2024 г.

- 1 USD= 1.78419 лв.

- 1 EUR=1.0962 USD

- Валутен калкулатор

статии

статии

Един различен поглед - 29 застрахователни пазара на един дъх

04 Август 2011 г.,zastrahovatel.com

Галина Маринова

Изданието е достъпно както в хартиен, така и в електронен формат, а всички таблици с данните за застрахователните пазари могат да бъдат намерени и он-лайн на адрес www.xprimm.com. Данните, поднесени в табличен формат, са особено важен елемент от съдържанието на списанието. Не е тайна, че те представляват инструмент, който несъмнено е от полза за всички застрахователи, които искат да имат достъп до динамична, готова за използване финансова информация за анализ на различните пазарни сегменти. Особено удобство създава фактът, че те могат да бъдат намерени в електронен формат, върху който директно може да се работи.

И не на последно място ХРRIMM Insurance Report представлява възможност за поглед както към новите, така и към традиционните застрахователни пазари, а също и към хората в бранша.

Друго периодично издание на групата ХРRIMM е Insurance PROFILE Review. Всяко четиримесечие то предоставя на английски език актуална информация за финансовите резултати за застрахователните компании и застрахователните брокери, действащи на територията на Румъния.

А ето и част от темите в броя:

2010 - годината на колебливото възраждане

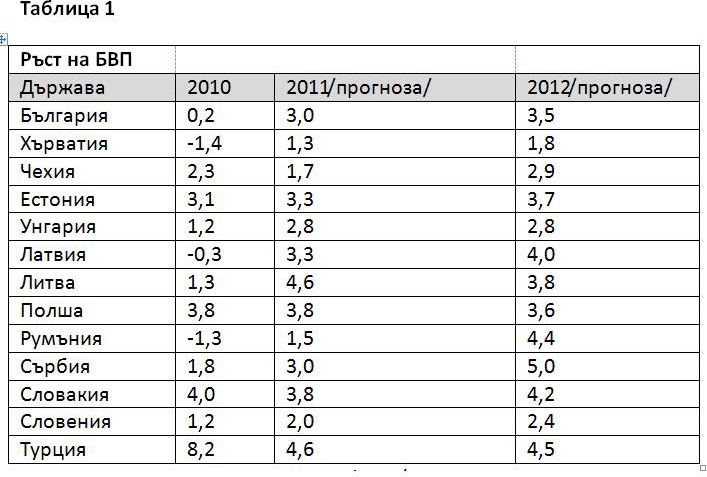

В Европа възстановяването се случва, но с нерешителни стъпки. Като цяло реалната активност в района остава под своите потенциални възможности, а нивото на безработица е все още високо. Това е анализът, който накратко характеризира промяната в европейските икономики, настъпила през 2010 г., в доклада на Международния валутен фонд, който бе огласен през април тази година. Въпреки че още е уязвима, европейската икономика показва ясни сигнали на възстановяване. Според МВФ прогнозите са за постепенно и колебливо разширяване. През 2011 г. се предвижда реалният БВП на старите страни членки да нарасне с 1,7%, а през 2012 г . - с 2%. За нововъзникващите европейски пазари прогнозираният растеж е 3,7% за 2010 г. и 4% за 2012 г. Икономическите перспективи за различните райони отразяват различията в състоянието на частния и държавния сектор, както и различията в микроикономиката на страните.

В новоприсъединилите се европейски държави възстановяването набира скорост, но те все още остават ориентирани към експорта. Полша, най-голямата за региона икономика и най-ориентирана към вътрешния си пазар, ще остане лидер по растеж. Нарастването се очаква да остане на стабилни нива от около 3.8% тази година поради повишаването на корпоративната рентабилност, усвояването на европейските фондове, което продължава, и фактът, че банковото кредитиране се възобновява. Експортът също тегли Балтийския регион, макар и бавно, към връщане в посока растеж, макар и заедно с продължаващия процес на вътрешно обезценяване и девалвация. Политическият риск и продължаващата фискална консолидация заплашват наличието на подкрепа за коалиционните правителства в региона. В Естония ще се наблюдава растеж благодарение на положителните настроения около приемането на еврото през 2011 г., което ще подкрепи възстановяването на вътрешното потребление. Югоизточноевропейските икономики ще преживеят положително, но под очаквания тренд на развитие, ниво на растеж през 2011 г. поради бавните капиталови потоци, продължаващата задлъжнялост и мерките за фискални ограничения. Прогнозите вещаят скокообразните процеси на възстановяване в Турция да не секнат. В южната ни съседка стабилното търсене в частния сектор, както и растящото ниво на кредитите ще водят до покачване на икономическата активност на фона на все още нерестриктивната макроикономическа политика.

Сред най-важните, изменчиви и непостоянни фактори, влияещи на икономиките, ще остане продължаващата дебитна криза в Еврозоната. Тя може да се разпростре в региона на Централна и Източна Европа посредством търговски и финансови канали, обезпокоявайки процесите на възстановяване и подобрение. Въпреки това засега, макар че притесненията около загубите в банковия сектор и фискалната устойчивост са основните тревоги в европейските страни, вредите, които се усещат върху икономическата активност в най-засегнатите икономики, не се разпростират върху останалата част от Европа. Там растежът остава по-широко базиран и стабилен. Приближаващите политически избори в региона на Централна и Източна Европа носят допълнителен риск от подхлъзване във фискално отношение, което вероятно ще даде своето отражение в повишаване на цените на кредитите. Друг риск за растежа произтича от по-високи от очакваните цени на потребителските стоки.

Въпреки всичко най-лошият възможен сценарий в момента на написването на тази статия, изглежда, че е един дълъг период на бавен икономически растеж. При това за жителите на региона положителното влияние на макроикономическото възстановяване остава някъде в бъдещето, защото най-вероятно нивото на безработицата ще остане високо през следващите години. Същото се отнася и за строгите мерки за икономии, които влияят негативно на благосъстоянието на домакинствата, а това ще продължи да влияе на ежедневния живот на хората. За застрахователната индустрия икономическото възстановяване ще се базира на макар и бавното, но съществуващо корпоративно бизнес събуждане и съживяване, докато отслабените доходи на домакинствата все още ще оказват натиск върху търговския сегмент.

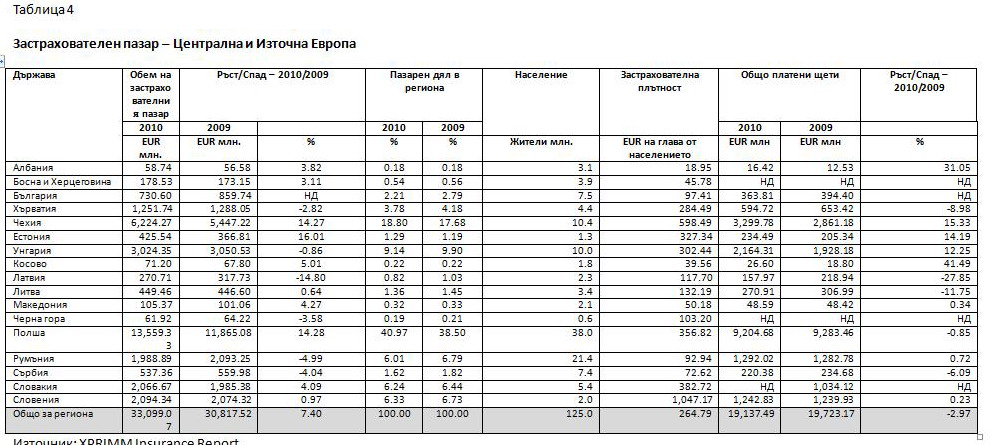

2010 г. в застрахователния пазар на Централна и Източна Европа

Застрахователният пазар в Централна и Източна Европа приключи 2010 г., отбелязвайки ръст от 7,4% в сравнение с предходната 2009 г. След доста „симетричния“ резултат от предходната година, когато браншът записа в балансите си 7,6% понижени застрахователни обеми в съпоставка с 2008 г., резултатите от 2010 г. наистина звучат обнадеждаващо. Данните в края на годината показаха, че има чувствително „балансиране“, което пазарът в региона показва в първата половина на 2010 г. - от около 6,45%. Също така е видно, че в региона резултатите варират в доста големи граници. Обикновено това е в пряка зависимост от различното състояние на местните икономики. Докато за много от държавите в района втората половина на 2010 г. започна, предлагайки по-добра среда, което бе видно от по-динамичната пазарна обстановка, то има и държави, при които последните шест месеца на миналата година не предложиха нито една добра новина.

Естония, Полша и Чехия отбелязаха най-впечатляващите нива на растеж от 14%-16%. Докато ръстът в Естония и Чехия идваше най-вече от силното въстановяване на сегмента на животозастраховането, то в Полша за този успех допринесе в приблизително равна степен ръстът и в двата основни застрахователни сегмента. Наблюдаваше се лек превес на общото застраховане. Резултатите от представянето на полския застрахователен пазар изглеждат дори още по-впечатляващи на фона на спада в размер на 12%, който бе отчетен през 2009 г. Що се отнася до Чехия, ръстът на пазара, отчетен за 2009/2008 г. бе над 4%. Тази страна представляваше единственият важен застрахователен пазар в региона за периода, който не отчете спад вследствие на кризата.

С малки изключения останалата част от регистрираното позитивно представяне през 2010 г. спрямо 2009 се дължи на малките и много млади застрахователни пазари от региона на бивша Югославия и околните държави: Косово, Македония, Албания и Босна и Херцеговина. Те записаха ръст от 3% до 5%, след като предишни години бяха отчели минимални спадове, а понякога дори и леки покачвания в резултатите си. Изключението е Словакия, среден по големина, зрял пазар, който успя да се възползва от увеличения апетит към застрахователни продукти с инвестиционна компонента и отбеляза ръст от 4% от общия обем на сключените полици. И накрая, Словакия и Литва регистрираха през 2010 г. ръст в размер на по-малко от 1%. За Литва, макар и трудното вместване в групата на държавите, регистрирали ръст, е все пак впечатляващо представяне. Този извод се базира на факта, че страната все още преминаваше през изминалата година през изключително труден икономическо-политически период.

Унгария, Хърватия, Черна Гора, Сърбия, Румъния и Литва не успяха да останат „на чисто“, въпреки че полугодишните резултати даваха надежда 2010 г. да завърши с ясни знаци за завръщане към възходящия тренд.

Животозастрахователната индустрия се прояви като рестартиращ фактор за двигателя на бранша. Почти във всички държави този бизнессегмент отбеляза позитивни резултати. Затова неслучайно най-добрият ръст през 2010 г. принадлежи на държавите, където делът на животозастраховането е над 40% от портфолиото. „Прероденият“ инвестиционен интерес на клиентите, в комбинация с богата гама от животозастрахователни продукти, бяха инвестиционните компоненти, отчетени като „лъвския дял“. Това се отрази в нива на растеж, които в някои случаи дори надскочиха цифрите от „добрите години“ преди кризата.

При общото застраховане само Полша регистрира зрелищен ръст от 16%. Останалите държави в региона, с изключение на Литва, отбелязаха скромни резултати с положителен или отрицателен знак. Трябва също така да се отбележи, че като цяло ръстът в премийните обеми бе постигнат чрез значително увеличаване на плащаните обезщетения. Не са малко случаите, където скок от само няколко процента в продажбата на полици идваше с удвоени нива на щетите. Това предопредели все по-остро конкурентния характер на общозастрахователния пазар.

България

Точно както и в Румъния, глобалната криза започна да оказва влияние на българската икономика едва в началото на 2008 г. Заедно с понижаването на макроикономическите показатели застрахователният пазар също бе повлиян. Общият обем на застраховките през 2008 г. отбеляза само 20% ръст в сравнение с 2007 г., едно значително по-ниско ниво в сравнение с прогнозните резултати на българските застрахователни специалисти. До края на 2009 г. вече можеше да се наблюдава над 8% спад, както и многобройни ерозии на различни индикатори в застраховането.

Българската икономика, както и тези на другите източноевропейски страни, беше жестоко повлияна от финансовата криза през последните години. Много инвеститори постепенно напуснаха пазара, експортът значително намаля, докато кредитирането на физически и юридически лица бе драстично намалено. На практика то бе замразено от правилата, наложени от Централната банка. България бе свикнала, както и всички държави, които се присъединиха към Европейския съюз с последните „две вълни“, с икономически ръст. Но тази тенденция се сблъска с проблема външни дългове. България се оказа в пълна сила в положението на една от страните, изложени на глобалната кредитна криза. Повлиян от финансовия колапс, застрахователният пазар доказа през последните години, че най-търсените общозастрахователни продукти са много тясно свързани с финансовия риск и загуби, което също трябваше да се очаква. Много български икономически агенти срещат големи трудности в намирането на нови финансови ресурси.

Последните данни, предоставени от Комисията по финансов надзор в България, кореспондират на периода януари-ноември 2010 г. След единадесетте месеца на третата година от кризата, през първата част на 2010 г., българският застрахователен пазар отбеляза загуби в сравнение с 2009 г. в размер на 3,6%. В това число се отчита и съживяването на животозастраховането, което отбелязва ръст от 9,2%.

Деветнадесетте застрахователни компании, действащи в общозастрахователния сегмент, отбелязват акумулиран бизнесобем от почти 621 млн. евро, което представлява спад от 6% в сравнение с периода януари-ноември 2009 г. Колапсът в автоиндустрията, поради кризата, както за нови автомобили, така и за машини втора употреба, оказа негативно влияние върху резултатите, отбелязани от българските застрахователи, които продават автозастраховки. В този сегмент спадът е в размер на 18%.

Благодарение на задължителния си характер застраховката „Гражданска отговорност за МПС“ не бе повлияна от кризата и този продукт отбеляза ясна възходяща тенденция на реализираните продажби. За сравнение те са се повишили с 15% през 2009 г. в сравнение с 2008 г. и са отбелязали 19% ръст за първите 11 месеца на 2010 г., съпоставено със същия период за предходната 2009.

По този начин автомобилното застраховане доминира в консолидираното портфолио на българския застрахователен пазар с дял от 61% от общия обем на полиците, от които 32% - „Каско“, и 29% - „Гражданска отговорност”.

Що се отнася до животозастраховането ситуацията в края на 2009 г. е съвсем различна в сравнение с това, което се случваше в първите 11 месеца на 2010 г. 2009 г. бе най-лошата за този сегмент, защото за първи път от съществуването на официални статистически данни за българския застрахователен пазар от 1997 г. бизнесът на животозастрахователите регистрира спад от 19,3%. За сметка на това през 2010 г. пазарът се съвзе и отбеляза ръст от 9,2 на сто.

Вещае ли 2011 г. завръщане към позиция „на чисто“

Българската икономика ще започне постепенно да се възстановява тази година, като ще отбележи ръст от 2% с подкрепата на развитието на експорта и чрез инвестициите във вътрешния капитал. Това твърди изследване на нагласите на местния бизнес, цитирано в българския периодичен печат. Съживяването на икономиката може да ескалира през втората поливина на 2011 година, казват участници в изследването. Според тях основният риск за икономическото подобряване ще бъдат увеличаващите се цени, ограниченото вътрешно потребление и непридвидимата правителствена политика.

Според доклад от октомври 2010 г. на МВФ българската икономика има възможността да отбележи ръст от 0,4 на сто за 2010 г. и 2% за 2011. Като антикризисна мярка София въведе в началото на годината данък в размер на 10% за всички нива на доходи. Медувременно българският финансов министър обяви, че страната няма да бъде принудена да вдига данъците или да води каквито и да било преговори с МВФ за заем, за да се измъкне от кризата. България ще успее да преодолее кризата без всякакви заеми или повишаване на заемите, каза финансовият министър Симеон Дянков. Въпреки че останалите държави от Централна и Източна Европа са зависими от заеми от МВФ или ЕС, българското правителство каза, че финансова помощ не е необходима и че то се справя с кризата далеч по-добре от много други европейски държави благодарение на своята разумна данъчна политика.

Възстановяването на българската икономика, което всъщност ще помогне на застрахователната индустрия, се прогнозира и от Световната банка. Както и в случая с Румъния, България също ще регистрира най-добър ритъм на завръщане към икономически ръст през 2011 г. сред страните от „ЕС 10“. В това отношение изключение правят само Латвия и Литва, казва докладът на Световната банка. Икономическият растеж, затвърден през втората половина на 2010 г., подкрепен от презареждането на резервите чрез двоен ръст на индустрията и чрез възстановяване на потреблението, се споменават в доклада. Според документа се предвижда през 2011 и 2012 г. ритъмът на възстановяване да се засили, но все пак остава различен за всяка една от страните от „ЕС 10“.

(Таблици към „2010 – годината на колебливото възраждане“)

Изменение на макроикономическите индикатори

|

|

Изпрати мнение или коментар

Уважаеми читатели,

Екипът на Zastrahovatel.com ви уведомява, че администраторите на форума ще премахват всички мнения и коментари, съдържащи нецензурни квалификации.

Екипът на Zastrahovatel.com ви уведомява, че администраторите на форума ще премахват всички мнения и коментари, съдържащи нецензурни квалификации.

Застрахователни продукти

Вестник “Застраховател прес”

Архивни статии

Застрахователна библиотека

Полезни връзки

"Здравно застраховане"

д-р Ирена Мишева , "Икономика на застраховането"

Проф. д-р Велеслав Гаврийски

, "Анализ на дейността на застрахователното дружество"

проф.д.ик.н Христо Драганов, проф.д.ик.н Марин Ней, 1999 |