Синдикална Взаимозастрахователна кооперация “СиВЗК”

Председател на Управителния съвет

Синдикална Взаимозастрахователна кооперация “СиВЗК”

Председател на Управителния съвет

Легендата разказва, че когато на един осъден на смърт чрез обесване му дали възможност за последна дума, той попитал: сам ли да си купи въжето, или ще му го осигурят?

Инвестиционното посредничество, застраховането и осигуряването са поставени в подобна на осъдения ситуация - да си плащат, за да бъдат надзиравани. Разликата е само, че нямат право на последна дума. Последната дума ще бъде на законодателя.

Позволявам си, като страничен наблюдател с повече от 50 години трудов стаж в областта на застраховането, отчасти и в осигуряването, да изразя едно непоискано мнение.

Похвална е идеята на Комисията за финансов надзор да търси възможности за ограничаване на разходите и разтоварването на държавния бюджет от определени разходи. Считам, че това следва да се предшества от задълбочен, детайлен анализ на необходимите за надзора разходи и източниците за тяхното осигуряване.

Предложеният проект на Закон за изменение и допълнение на Закона за Комисията за финансов надзор предвижда радикални промени в издръжката на комисията - преминаване от бюджетна издръжка към самоиздръжка. Тази промяна не се придружава от обстоен анализ на необходимо-присъщите разходи и тяхната тенденция във времето. Реализирането на тази идея е съпроводена с драстично увеличаване на таксите и другите плащания от поднадзорните лица, подчинени на комисията.

На пръв прочит прави впечатление, че с подобно механично, без оглед на отчитане на особеностите и финансовите възможности на отделните поднадзорни лица, се цели прехвърляне на разходите от бюджета върху тези лица. Не е потърсен и начин да се оценят възможностите и да се смени или поне видоизмени системата за определяне и заплащане на съответните такси.

Позволявам си да се огранича само с разглеждане на въпроса за таксите за поддържане на лиценза на застрахователните брокери. Преди години тази такса беше определена в абсолютен размер на 1000 лв. на всеки брокер без оглед на неговата юридическа форма или финансово състояние. По-късно се промени само нейният размер от 1000 лв. на 1500 лв., без да се отчитат други обстоятелства. Предложеният проект на Закон за изменения… продължава инерцията, прилагана досега - най-лесно е - поглеждаме в тавана и записваме първото хрумнало ни число - 5000 лв.

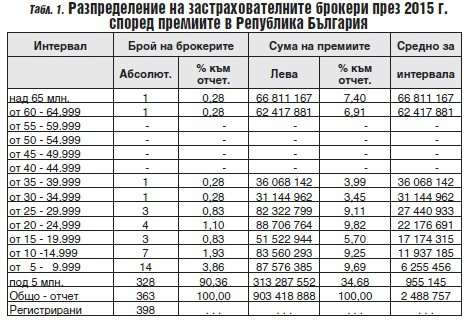

Ще се опитам да обоснова тежките думи, които изричам. За целта привеждам данни за състоянието на застрахователните брокери според размера на премийния приход, който са реализирали през 2015 г. Това са данните за последната цяла година и се предполага, че са най-големи. Ето и самите данни, групирани в интервал с ширина пет милиона лева, табл. 1.

Нека направим един приблизителен анализ на постъпвалите досега приходи от таксата за поддържане на лиценза на застрахователните брокери. Ако имаме предвид лицензирания брой на брокерите през 2015 г., който е 398, и годишната такса от 1500 лв., се получава постъпление в размер на 597 000 лв. Размерът на таксата спрямо застрахователните брокери, които са представили отчети в комисията за същия период, е 544 500 лв.( 363 х 1500).

Каква сума се очаква да постъпи, ако предложената от комисията такса в размер на 5000 лв. се приеме със Закона за изменение и допълнение на Закона за Комисията за финансов надзор? Спрямо лицензираните брокери сумата е 1 990 000 лв., а спрямо представилите отчети през 2015 г. - 1 815 000 лв. (363 х 5 000).

Изводът, който може да се направи, е, че се предлага увеличение на таксата 333,3% за лицензираните брокери и също толкова процента спрямо тези, които са направили отчет за годината в комисията. Следва да се запитаме: имаме ли повече от трикратно увеличаване на постъпленията на премии от застрахователните брокери? Категоричният отговор е НЕ. Тогава свидетелство за какво е предлаганото увеличаване? Може би за:

Първо, недостатъчна обоснованост на предложението.

Второ, опит за административно повлияване за намаляване на броя на застрахователните брокери.

Трето, стремеж за допълнително натоварване на брокерите, което в крайна сметка ще рефлектира по веригата върху потребителите на застрахователни услуги.

Четвърто, евентуална възможност, ако си платиш и мълчиш, да бъдеш привилегирован при надзора.

Пето, разчистване на терена на големите да стават още по-големи.

Изброяването може да се продължи, но считам, че и изтъкнатото дотук е достатъчно, за да се зададе въпросът: Къде остава мантрата за подпомагане на дребния и среден бизнес?

През последните години нито икономиката, нито застрахователната дейност, още по-малко постъпленията от премии на брокерите, са нараснали повече от три пъти, за да се повишава така рязко таксата за поддържане на лиценза на брокерите при това без оглед на големината на реализираните премии.

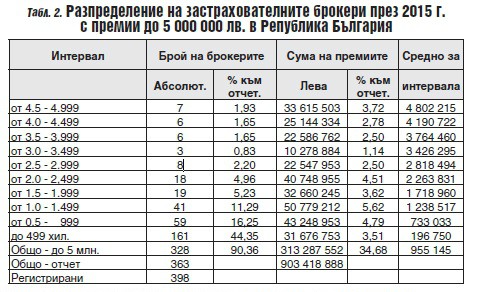

За да може да се направи по-детайлен анализ, ще приведем по-нататъшна разшифровка на данните от табл. 1 в интервала до 5 000 000 лв., в който попадат 328 от брокерите. Ето и самите данни, табл. 2.

Представените данни отново показват, че е налице силна диференциация в интервала до 5 000 000 лв. Можем да обособим две големи групи: първата, от 500 000 до 5 000 000 лв., и втората - брокери с премиен приход до 500 000 лв., които са 161.

Вижда се, че в интервалите от пет милиона до два милиона се вместват относително еднакъв брой брокери. Техният брой започва да нараства в интервалите с по-малък размер на премиите до два милиона, като най-голям е техният брой в най-ниския интервал - до 500 000 лв.

Тази голяма диференциация, независимо дали интервалите са пет милиона (табл.1) или 500 000 (табл.2) е основание, за да се помисли, обсъди и предложи по-справедлива система за определяне и заплащане на таксите за поддържане на лиценза. Считам за по-справедливо да се премине от такса в абсолютна сума и се пресмята като относителна величина от размера на реализираните премии от отделния брокер.

Позволявам си да направя още една крачка в представяне на различията в големината на премиите между отделните брокери. За целта представям данните от последния интервал (табл.2) - до 500 000 лв. в нова табл. 3. Избраните интервали в таблицата са с ширина през 50 000 лв. Посочените данни са:

От данните в представената таблица още по-ясно се очертава несъстоятелността да се определя таксата за лиценза на лице брокер. Безумно изглежда да се иска от брокерите, които попадат в интервала с премии до 50 000 лв. и са 34 на брой и тяхната средна по размер премия, за всеки от тях, е по 17 641 лв. (последната колона на интервала до 49 хил.), такса от 5000 лв.

Таксата от 5000 лв. може да се разглежда като твърде висока бариера и за всички брокери, които попадат в интервала с премии до 500 000. Те са 161 на брой, или 44,4 % от всички брокери. Тяхната средна премия е около 200 000 лв. Предлаганата такса от 5000 лв. представлява 2,5 % от събираните от тях средни по размер премии. Може да се предполага, че тази такса ще „изхвърли” от пазара около 160 от работещите сега брокери, или 44,0 % от всички тях.

Позволявам си да завърша с обобщението, че са необходими и целесъобразни промени в няколко насоки:

Първо, да се премине от определяне на таксата в абсолютен размер към пресмятането й като относителна величина съобразно достигнатия премиен приход.

Второ, да се диференцира таксата с оглед големината на получавания премиен приход.

Трето, да се обособи подходяща скала, с определени интервали и подходящи размери на процента на таксата в тях, за да се постигне относителна съпоставимост, която да изразява стремежа за справедливост.

Четвърто, да не се допуска предложеното скокообразно нарастване на таксата да бъде прието - увеличаването с определен процент изглежда логично, но в никакъв случай в „пъти” (предложеното нарастване e повече от три пъти).

Пето, дали не е по-целесъобразно на първо време да се търси някаква смесена система за финансиране на дейността на Комисията за финансов надзор както чрез държавата, така и със средства от бранша.

Шесто, постигане на съпоставимост в таксите между различните участници на застрахователния пазар. За една и съща по размер извършена работа да се заплащат приблизително еднакви такси, справка различията между таксите на застрахователните брокери и на застрахователните агенти.

В заключение ще цитирам извадка от Директива на ЕС 2016/97 на Европейския парламент и на Съвета от 20 януари 2016 г., в която се пише, че „ …директивата не следва да обременява прекомерно малките и средните разпространители на застрахователни и презастрахователни продукти. Един от инструментите за постигане на тази цел е правилното прилагане на принципа на пропорционалност…” (подчертаното е от автора).

|

|

"Общо застраховане - принципи и практика"

Янаки Андреев, 2004 "Усъвършенстване на управлението на инвестициите в застрахова"

Д-р Росен Тодоров, 2004 |

статии

статии